-

产品中心

- 客户案例

- 工程现场

- 企业介绍

- 新闻动态

来源:安博体育网址 发布时间:2024-09-09 12:56:11预见2021:《2021年中国轨道交通装备产业全景图谱》(附产业链现状、竞争格局、发展前途等)产品详情

来源:安博体育网址 发布时间:2024-09-09 12:56:11预见2021:《2021年中国轨道交通装备产业全景图谱》(附产业链现状、竞争格局、发展前途等)产品详情轨道交通装备产业链大致上可以分为三个部分:设计及原材料、装备制造、运营维护。近年来,国内轨道交通装备的技术取得较大进步,在我国铁路强国的发展道路上,我国轨道交通装备的需求量也越来也大,引导的市场规模也慢慢增长,中国中车在轨道交通装备行业占有极大的份额。未来我国轨道交建设投资持续增长,铁路与城轨车辆需求也呈现增长态势,带动轨道交通装备市场增长。

本文核心数据:轨道交通装备行业市场规模、轨道交通装备行业市场结构、轨道交通装备行业竞争格局等

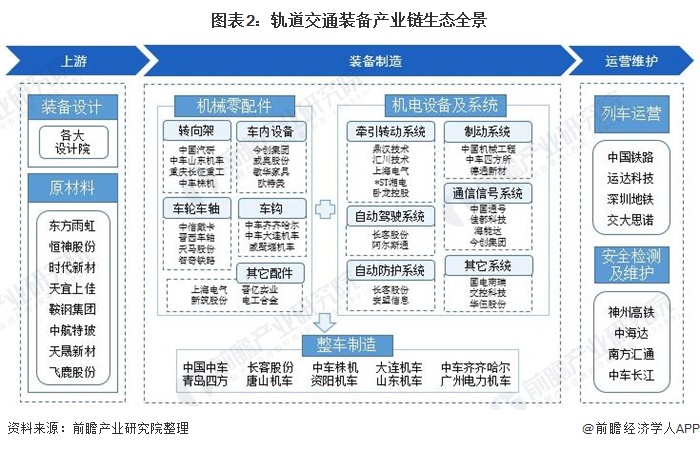

轨道交通装备产业链中,上游轨道交通装备设计大致分为结构设计及功能设计,原材料除了钢材、铝合金等基础材料外,还有一些特别的材料如防水材料、减震材料、绝缘材料和弹性元件等。

中游为轨道交通装备的制造,机械零配件包括车体、刹车片、转向架、车钩及缓冲装置等,其中转向架是轨道交通装备的重大部件,也是其核心竞争力的重要组成部分。机电设施及系统包括牵引转动系统、辅助供电系统、制动系统、列车控制管理系统、通信信号系统等系统。

轨道交通装备整车制造按照不一样分为铁路客车、地铁、有轨电车、轻轨车及其它;下游为轨道交通装备的运营和安全检测及维护。

从轨道交通装备产业链生态全景来看,上游产业中,装备设计方面主要由各大设计院承担;原材料供应由以鞍钢集团、中航特玻等企业供应的钢材、玻璃产品。

中游轨道交通装备制造方面,中国中车集团的覆盖面最广,在整车制造、机械零配件和机电设施及系统领域皆有涉猎,其他的企业则更专注于单一领域进行生产和研发。

下游方面则是轨道交通运营领域,代表性企业则为中国铁路、运达科技、深圳地铁等铁路系统、城市轨道交通运营公司。

在上游设计方面,各大设计院提供轨道交通的结构、功能等设计。例如北京城建设计发展集团有限公司、中铁第四勘察设计院集团有限公司等老牌城市轨道交通设计院。截至2019年底,全国已建成专业化轨道交通装备设计产业园区目前较少,约有15个;全国轨道交通装备设计从业人员为30万人,400多所高等院校开设了工业设计专业;轨道交通装备设计专利注册数量也在快速增长。

原材料方面,轨道交通装备的上游原材料主要有钢铁行业、铝材行业、橡胶行业、玻璃行业等。

钢材是冶金专用设备重要的原材料之一。2013-2020年,中国钢材产量呈波动增长趋势。根据国家统计局最新统计多个方面数据显示,2020年,中国钢材产量为13.24亿吨,同比上涨7.7%。

铝材方面,从2012年至2017年,我国铝材产量逐年提升,至2017年铝材产量达到5832.4万吨,创历史上最新的记录。2018年,受环保政策调整的影响,铝材市场受到较大的影响,铝材产量有所下滑。但随着光伏产业的复苏及铝型材在汽车轻量化、电子电力、家用电器、新能源汽车及高端装备制造领域应用的逐步深入,市场对铝材的需求逐步扩大,2020年铝材产量达到了5779.3万吨,逐步摆脱了环保政策调整的影响。

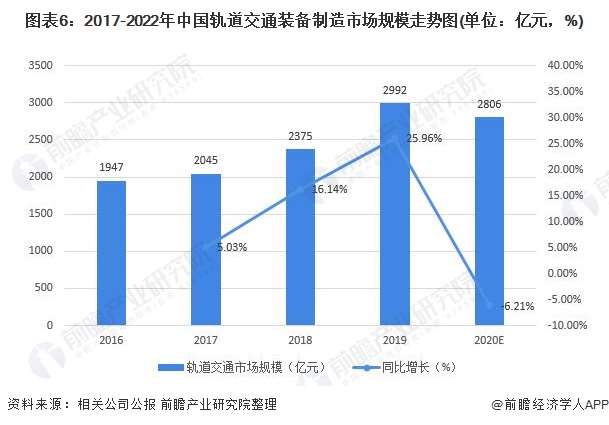

根据中国中车等相关公司的公报和市场占有率占比,测算得出我国轨道交通装备行业市场规模。2016-2019年,我国轨道交通装备市场规模将总体呈上涨的趋势,2020年受疫情影响略有下降。2019年我国轨道交通装备行业的市场测算值约为2992亿元,同比上升26.0%。2020年约下降6.21%左右到2806亿元。

根据中国轨道交通装备行业2019年市场规模的测算数据,在铁路交通装备市场、城轨交通装备市场、其他轨道交通装备市场三大市场中,铁路交通装备市场顶级规模,约为1369亿元人民币,占2019年轨道交通装备行业市场总规模的45.76%;其次是其他轨道交通装备市场,市场规模约1135亿元,占比为37.93%;最后是城轨交通装备市场,市场规模约488亿元,占比16.31%。

轨道交通装备产业链下游主要是铁路、城轨等运营行业,从我国铁路系统客运规模来看,2009-2019年全国铁路客运量呈现稳步上升趋势,2019年,全国铁路完成旅客发送量36.6亿人,同比增长8%;国家铁路完成35.79亿人,同比增长7.9%。2020年,受“新冠状肺炎”疫情的影响,全国铁路客运量为21.6亿人,同比下降39.4%。

从城轨系统的客运规模来看,2012-2019年我国城市轨道交通的客运量呈现连续增长,2019年我国全年共有轨交客运量237.1亿人,同比增长12.5%。

到2020年底,中国大陆地区共有45个城市开通城市轨道交通运营线条,运营线公里。但受到疫情影响,2020年我国城轨客运量出现显而易见地下降,全年客运量为175.9亿元。

从铁路货运情况去看,铁路货运量与经济发展形势与较大的相关性,2014-2016年,铁路货运量经历了连续3年的下滑后,2017-2020年中国铁路总货运形势开始逆转,连续大幅上扬。

一直以来,煤炭是铁路货运量的保障,煤炭运量的好坏直接影响铁路货运量的走势,而2014-2016年正是中国煤炭去产能的关键时期,全国的煤炭的运输量减少,因此导致了铁路货运量的下跌。

2020年,国铁集团调整运力安排加强货物运输组织,新冠疫情影响铁路货运十分有限,全国铁路完成货物发送量45.52亿吨,同比增长3.2%。

在铁路装备车辆方面,经过2014年中国南车和北车合并后,我国铁路交通装备制造业的集中度再次提升,据统计,合并后中国中车的市场占有率达到90%的水平,形成了垄断的效果,其余10%的份额则被例如青岛四方庞巴迪铁路运输设备有限公司等合资企业占有。

目前中国中车的高速动车组、大功率机车、铁路货车等产品已大范围的应用于中国的铁路轨道交通,也出口到海外的多个国家和地区,在全球占有较大的市场份额。

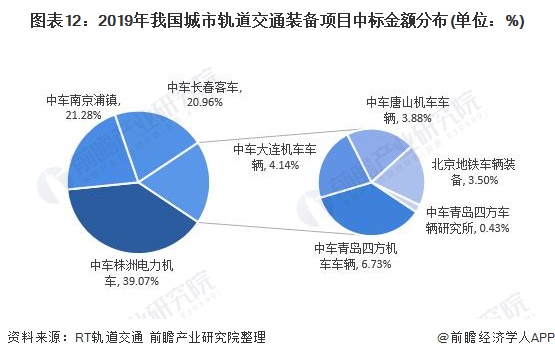

城轨交通装备市场之间的竞争上,根据RT轨道交通公布的按中标金额划分的城轨交通装备市场之间的竞争格局,目前城市轨道交通整车制造领域基本被中国中车垄断,市场占有率超过90%,旗下株洲电力机车、南京浦镇、长客合计占据了81%的市场占有率,这一竞争格局将继续保持稳定。

其他轨道交通装备领域中,在轨道交通通信系统市场方面,目前,轨道交通信号系统领域国内外厂商竞争力相当,产品国产化率高。交控科技、众合科技是国内城轨通信系统代表性企业;中国通号是国内铁路通信系统代表性企业。

在牵引变电一次设备企业里,卧龙电气旗下控股子公司已成为目前国内铁路牵引变压器的主要生产企业之一。特变电工控股的昌吉变压器厂也慢慢的开始介入铁路变压器市场。

轨交牵引控制管理系统方面,其市场早期主要被西门子、阿尔斯通、ABB等外资企业在国内的合资公司占据。随着中车时代电气在牵引技术领域形成突破,牵引控制技术国产化的序幕正式拉开,中车时代电气乘着国产化的浪潮占据全国城轨车辆牵引系统60%的市场,成为行业的绝对龙头。

随着中国铁路线路改造及运力需求的提升,国内铁路机车车辆进入快速更新期。中国国家铁路集团有限公司近日对外公布的《新时代交通强国铁路先行规划纲要》提出,到2035年,我国将建成服务安全优质、保障坚强有力、实力国际领先的现代化铁路强国。

到2050年,全面建成更高水平的现代化铁路强国。并且,随着城市化进程的逐步加速,中国的城市轨道交通建设有望迎来黄金发展期。

未来我国轨道交建设投资持续增长,铁路与城轨车辆需求也呈现增长态势,带动轨道交通装备市场增长,预计到2026年轨道交通装备行业市场规模将达到4537亿元。

更多数据请参考前瞻产业研究院《中国轨道交通装备行业发展趋势与细分市场投资前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告紧抓轨道交通装备行业发展所需,采用科学定性分析和定量分析方法,全面而准确地为您解决行业发展之所急,公司发展之所需!报告采用与国际同步的因素分析法、类推法...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【建议收藏】重磅!2023年成都市轨道交通装备产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

【建议收藏】重磅!2023年江门市轨道交通装备产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

预见2024:《2024年中国轨道交通装备行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

【建议收藏】重磅!2023年北京市新能源汽车产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)

推荐产品